¿Tienes cónyuge, hijos pequeños y eres el responsable de su bienestar?;

¿Tus padres son mayores o tienen algún discapacitado en la familia?;

¿Tu jubilación o pensión es muy baja para mantener el nivel de vida de tu familia si no estuvieras?;

¿Necesitas capital para montar algún proyecto independiente o para uso particular y el seguro puede ayudarte a conseguirlo?

Si has contestado que si a una o varias de estas preguntas puedes pensar en contratar un seguro para tu tranquilidad y la de los tuyos.

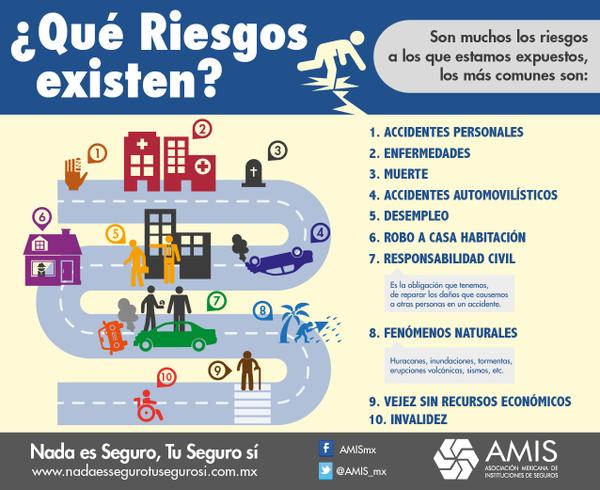

Todos estamos expuestos a un imprevisto: Enfermedad, accidente, fenómenos naturales, etc.

Cuando esto sucede nuestro patrimonio y hasta nuestra vida están en peligro. Quizá lo más terrible para un jefe de familia es ver que los suyos se encuentran ante una situación que los angustia y que no pueden manejar.

Prevenir el daño que podemos hacer a nuestros seres queridos es la razón de asegurarse.

Al asegurarnos estamos dando un regalo de amor: La tranquilidad de los que queremos.

¿Para qué comprar un seguro de gastos médicos si tenemos Seguro Popular, IMSS, ISSSTE, Pensiones, etc.?

Puede implicar un desequilibrio financiero muy fuerte para ti y tu familia en caso de que se tenga una enfermedad grave como puede ser el COVID-19 y que el sistema de seguridad social no tenga la capacidad para atenderte con oportunidad. Cada vez los mexicanos estamos padeciendo más enfermedades crónicas y degenerativas como la diabetes, cáncer, la hipertensión, la obesidad, etc.

Son enfermedades para TODA LA VIDA, no nos dejemos sorprender… Un millón de pesos es mucho dinero para tenerlo en una cuenta de banco, sin embargo, para pagar cuentas médicas no es nada.

Al comprar una póliza de seguro, estás pagando dinero ahora para protegerte contra pérdidas financieras… y para proporcionar estabilidad económica a tu familia y/o empresa.

– En algunos casos, se compra el seguro esperando que nunca se vaya a necesitar.

El seguro contra daños por colisión para un automóvil nuevo es un ejemplo.

Nadie compra el seguro de automóvil esperando sufrir un accidente y tener que presentar una reclamación.

Cuando hay un fallecimiento accidental y nos declaran responsables involuntarios de ese hecho.

– En otros casos, se compra el seguro porque ya se sabe que se va a necesitar, pero no se sabe cuándo.

El mejor ejemplo es el seguro de vida, el cual se paga a los beneficiarios después del fallecimiento del asegurado. Si bien es perfectamente razonable el esperar vivir durante mucho tiempo, también hay que reconocer que a veces suceden inesperadamente eventos tristes que pueden afectar seriamente a nuestros seres queridos, incluyendo un impacto financiero.

La posibilidad de tener que pagar una factura de varios miles de pesos justifica la inversión en la compra del seguro.